Conabs rapport i fredags innehöll en uppjustering av estimatet för produktionen av soja, men var annars mer eller mindre som förväntat.

Rörelser i Euron och dollarn påverkade mycket av prisrörelserna på börserna på de två sidorna av Atlanten. Den 16 december (klockan 20:15) kommer den amerikanska centralbanken FED att komma med mer information, som kan få ytterligare rörelser i växelkursen – och i terminspriserna på jordbruksprodukter.

Väder

GFS-modellen förutspår att USA kommer att fortsätta få dubbel normal nederbörd. De centrala präriedelstaterna, inklusive norra delen av Kansas väntas få upp till fyra, fem gånger normal nederbörd.

I Brasilien säger GFS-modellen att Mato Grosso, Goiás och Minas Gerais fortsatt får något torrare väder än normalt. Säo Paulo och Paraná, liksom norra Argentina fortsätter med sitt blötare-än-normala väder.

Även i Europa fortsätter temat med blötare än normalt i norr och torrare än normalt i söder. Rumänien och Bulgarien är helt torra. Ukraina och Ryssland får överlag blötare väder än normalt.

Australien är blötare än normalt de kommande två veckorna, enligt GFS-modellen.

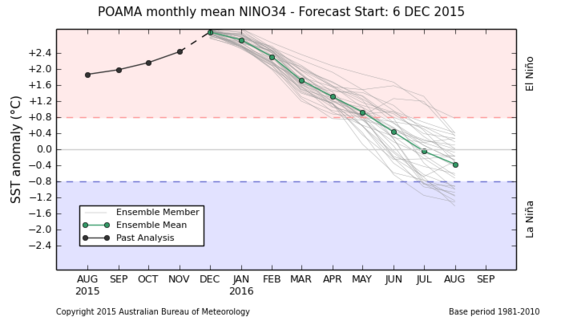

El Niño är nära sin topp, enligt Australiens Meteorologiska byrå. Southern Oscillation index ligger på -10 just nu (<-8,5 indikerar El Niño).

Figur 1. Ensebleprognosen för ENSO visar att El Niño är nära sin topp nu. El Niño väntas, som bilden visar, vara över i maj. Källa: Australiens Meteorologiska Byrå.

Vete

Marskontraktet på Matif föll med 1,4%. Euron stärktes samtidigt med 1,3% i veckan, vilket betyder att priset i svenska kronor är näst intill oförändrat sedan förra veckan. Vi ser kursdiagrammet nedan.

Figur 2. Europeiskt kvarnvete föll i pris i Euro i veckan. Priset börjar komma ner på nivåer där det funnits köpintressen som vänt trenden tidigare.

Chicagovetet steg med 1,2% i veckan och det förklaras främst av att Euron stärktes med 1% mot dollarn.

Exporten från USA var 225,1 kt, lägre än marknaden väntat sig. Enligt en undersökning gjort av Bloomberg låg förväntningarna på 250-500 kt.

EU:s exportstatistik var återigen svagare i veckan, efter förra veckans ovanligt höga export, som vi ser av diagrammet nedan.

Figur 3. EU:s export av vete uppgick till 563 kt i veckan och är nu 10,237 kt ackumulerat sedan den 1 juli. Veckans export var återigen lägre än samma vecka förra året och året innan.

Det franska jordbruksverket estimerar att de franska utgående lagren dubblas till 5 mt. Det sägs att franska odlare väljer att lagra sin spannmål i väntan på högre pris istället för att sälja. Detta är en anledning till varför mindre spannmål går på export, samtidigt som lagren är stora. Det är den första ”utbudsförklaringen” som kommit i år. Annars har det mest handlat om billigare konkurrens från Svarta Havsregionen och mindre köpintressen.

Ryssland har exporterat 13,39 mt vete från den 1 juli till den 7 december.

Ukrainas jordbruksdepartement höjde skördeestimatet för spannmål till 61 mt från 60,5 mt tidigare. De sade också att konditionen på höstvetet har förbättrats.

Coceral höjde estimatet för EU:s veteproduktion till 150,3 mt (148,5 mt förra året).

Majs

Priset på majs med leverans i mars föll med 1,6% i veckan i Chicago.

Franska Coceral sänkte estimatet för EU:s majsproduktion till 58,5 mt (75 mt förra året).

Brasilianska Conab höjde estimatet för Brasiliens skörd från november med 0,1 mt till 82 mt. Förra året var produktionen 84,7 mt (se mer under sojabönor nedan).

Den amerikanska exportstatistiken i torsdags var bättre än marknaden väntat sig. Exporten mer än fördubblades jämfört med veckan innan till 1,1 mt.

Oljeväxter – Raps och Sojabönor

Sojabönorna (SF6) har rekylerade med 3,9% i veckan, till en nivå där det kan bli intressant att köpa igen, för dem som missade tillfället förra gången. Om man köper bör man ta en stop-loss om priset går under den tidigare bottennoteringen, exempelvis vid 840 cent.

Figur 4. Sojabönorna med leverans i januari har rekylerat ner 3,9% i veckan, nästan till den nivå där trendlinjen bröts. Det kan vara ett köptillfälle, men trenden nedåt har pågått länge och är stark. Det är inte troligt att en uppgång, om den kommer, sker omedelbart.

I sökarljuset efter en förklaring till prisnedgången har marknaden fastnat för att det är förväntningar på en högre export från Argentina som ligger bakom. Den nya politiska ledningen under Macri väntas sänka exportskatterna något och föra en mer näringslivs- och tillväxtfrämjande politik. Han tillträdde sin fyraåriga mandatperiod i torsdags.

Liksom de senaste månaderna är det sojamjölet som är den stora förloraren. Kursraset i veckan noterades till 4%. Sojaoljan rekylerade med 2%, efter att ha gått upp med 10% på kort tid.

Spotkontraktet på palmolja i Malaysia steg med 3,1% i veckan. Det blev därmed den fjärde veckan i rad med stigande pris. Produktionen av plamolja var 19% lägre i november.

Franska Coceral sänkte estimatet för EU:s rapsproduktion till 21,49 mt (24,4 mt förra året).

Förra veckan noterade vi att rapsfröterminen (februari) på Matif tappat momentum i uppgången. Den underförstådda farhågan i detta, realiserades i veckan och terminspriset gick ner med 2,2%.

Figur 5. Februarikontraktet på raps backade med 2,2% till 372,50 i veckan. Tekniskt stöd finns på 370 euro och det ska bli intressant att se om det kommer in köpare som hejdar prisnedgången där.

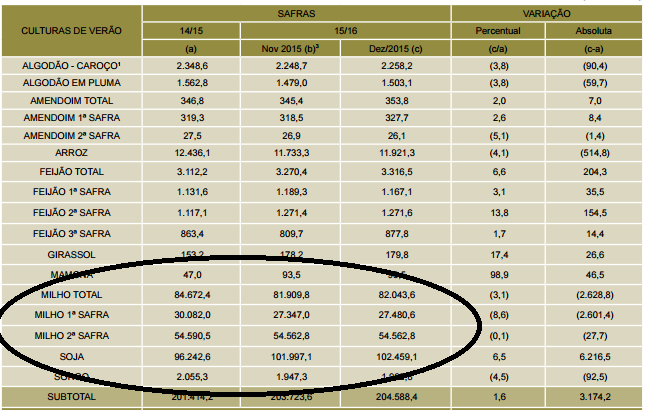

Det brasilianska jordbruksverket CONAB rapporterade i fredags (11 december). De väntar sig en skörd på 102,46 mt som vi ser av tabellen nedan. Det är en ökning från estimatet i november som låg på 102 mt. och lite drygt 6 mt högre än förra årets 96,2 mt.

Figur 6. Bilden visar skördeestimaten från fredagens rapport, för de grödor som Conab ger estimat för. Majs och soja är inringade. Soja är lätt att känna igen. Milho betyder majs. Safra betyder skörd och vi ser att det finns en första skörd och en andra skörd. Majs odlas mest som andragröda efter soja, vilket gör att det blir den större skörden av majs. Källa: Conab

USDA lämnade sitt estimat av sojaproduktionen i Brasilien oförändrat på 100 mt i den WASDE-rapport som kom i veckan. De hade då inte tagit del av Conabs rapport. Det är alltså möjligt att januari månads WASDE innehåller en höjning av estimatet för Brasilien. Förra årets USDA-estimat är i princip samma som Conab hade, 96,2 mt, så det sker en konvergens över tiden.

Privata estimat ligger dock lägre än CONAB. FC Stone sänkte sitt estimat till 100,4 mt från november med hänvisning till det torra vädret i Mato Grosso. Safras & Mercado estimerar 100,4 mt. Personligen tror jag mer på Conab, som hänvisar till större areal pga den lägre växelkursen på realen med byte från majs till soja. Däremot kan man kanske ifrågasätta Conabs skrivning om att ”väderförhållandena är gynnsamma”.

Potatis

EEX prisindex för industripotatis låg den 10 december 0,1 Euro lägre än förra veckan, på 11,2 Euro per 100 kg. Terminskontraktet med förfall i april 2016 fortsatte att sjunka, i veckan från 14,4 Euro till 13,8 Euro, eller -4%. April 2017 steg med den 1% den tappade förra veckan, är tillbaka på 14,1 Euro.

Mjölk

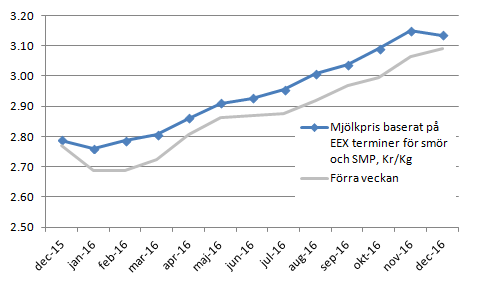

SMP-indexet, som EEX uppdaterade för veckan i onsdags, sjönk med 10 Euro till 1683 Euro per ton. Smörindexet sjönk med 20 Euro till 2933 Euro per ton. Eftersom Euron stärktes från 9,205 från förra veckan till 9,264 ledde detta sammantaget till att priset på syntetisk mjölk var oförändrat på motsvarande 2,76 kr / kg från förra veckan. Kronans försvagning kompenserade alltså den något svagare utvecklingen på spotmarknaden i Euro i Nordeuropa.

Terminerna hämtade sig, framförallt terminerna på SMP. För syntetisk mjölk (sammansatt av smör och pulver) steg priset i kronor per kg med mellan 1 och 4%, mest för februari 2016, som varit väldigt nedtryckt. Som vi ser väntar sig marknaden fortfarande lite lägre pris på produkterna i början av det nya året, men inte på samma sätt som för en vecka sedan.

Figur 7. Terminspriserna på EEX föll steg med 1-4%, men överlag med 2-3% i veckan som gick. Bakom detta ligger dels en starkare marknad i terminer för SMP, men även en starkare euro mot kronan.

På CME i Chicago sker en veritabel slakt av smörpriset. Spotpriset på smör föll med 18% i torsdags till 2,30 dollar per pund. Sedan pristoppen i september har priset fallit med 27%. Produktionen ökade med 9,4% i oktober och lagren i slutet av oktober var 21% större än för ett år sedan.

Nedan ser vi terminskontraktet på smör på CME i Chicago för avräkning (cash settlement) i januari 2016. Som vi ser har den amerikanska marknaden inte mycket med resten av världen att göra. Det amerikanska priset på smör har gått upp kraftigt i år, trots det kraftiga prisfallet i torsdags. Marknaden stängde på 197,25 cent i fredags – den diskonterar alltså ytterligare nedgång i spotpriset från 230 cent i torsdags fram till terminens avräkning (mot indexet) i januari.

Figur 8. Priset på smör på CME har stigit ordentligt i USA i år, men fallit abrupt de senaste dagarna. Som vi ser har USA:s marknad inget, eller i vart fall väldigt lite, att göra med marknaden i resten av världen.