Det amerikanska jordbruksdepartementets World Agricultural Supply and Demand Estimates, eller WASDE kort och gott, publiceras på tisdag. I veckan som gick publicerade FAO / AMIS sin första rapport sedan december. Även CONAB rapporterade och på mjölksidan föll priset på GDT kraftigt. Det har också publicerats analytikerestimat på WASDE-rapporten. Det finns här alltså utmärkta möjligheter att börja veckan väl påläst och förberedd.

Analytikerkårens förväntningar på den kommande WASDE-rapporten

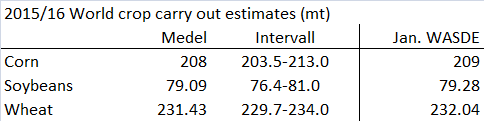

Figur 1. Marknaden förväntar sig lägre utgående lager av majs (-1 mt från januari), något lägre även för sojabönor och vete.

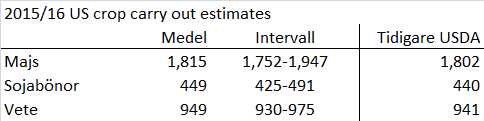

Figur 2. För de amerikanska lagren, som brukar påverka marknaden de första sekunderna efter rapporten, väntar sig marknaden något högre lager jämfört med januari månads rapport.

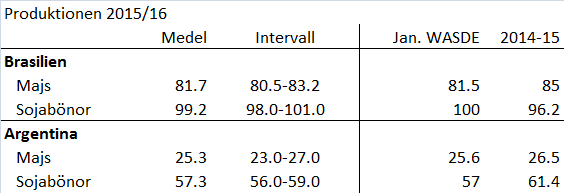

Figur 3. Produktionsestimaten för Brasilien och Argentina är också i marknadens fokus och här förväntar sig marknaden lägre produktion för Brasiliens sojabönor, men högre för Argentinas. Vad gäller majs väntar sig marknaden högre produktion både i Brasilien och i Argentina. Notera att Conabs rapport har kommit för sent för att analytikerna på USDA ska kunna få med Conabs sänkning (mer om det nedan).

Väder

Tvåveckorsprognosen för Europa enligt GFS-modellen visar nederbörd mycket över det normala. Det gäller även Norafrika. Det blir 5 gånger normal nederbörd i Sverige i Svealand och Norrland, men bara 2 – 3 gånger normal nederbörd i Götaland. Finland får i sin helhet 5 gånger normal nederbörd. Även stora delar av Frankrike, Schweiz och norra Italien. Temperaturen innebär att det troligtvis blir snö i Norden, men regn i resten av Europa.

Nederbörden över normal nivå sträcker sig långt in i östra Europa, Ryssland och Ukraina.

Indien, som har varit torrare än normalt, fortsätter i stort sett att få väsentligt mindre nederbörd än normalt, utom i Kerala, där det å andra sidan blir extremt mycket nederbörd.

Palmoljeländerna i Sydostasien är återigen åt det torrare hållet. I Afrika syns vissa områden med extrem nederbörd, såsom Guinea, Burkina Faso och södra halvan av Mali. Alla dessa länder har varit extremt torkdrabbade. Frågan är hur 7 gånger normal nederbörd de kommande två veckorna tas emot.

Nordamerika får nederbörd över det normala i stater som Iowa, Minnesota, Wisconsin, Nebraska och Illinois. Det är vete och majs-stater. Kalifornien (vin och mjölk) är helt torrt.

Braslien är åt det torrare hållet med nederbörd de kommande två veckorna något under det normala.

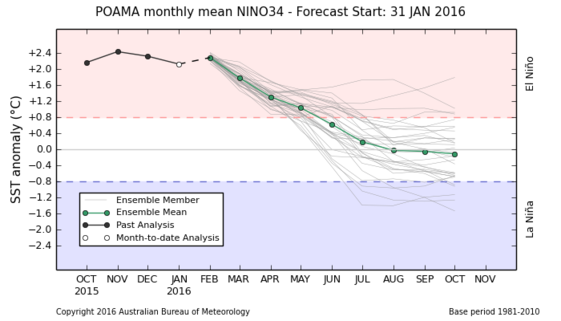

Den senaste ENSO-prognosen från Australiens Meteorologiska Byrå visar som vi ser i bilden nedan inga tecken på ett förestående La Niña. När den insikten sjunker in i marknaden finns potential att handla ner priserna på spannmål och framförallt oljeväxter för ny skörd (2016/17).

Figur 4. Ensembleprognosen för ENSO från Australiens Meteorologiska Byrå visar nu ENSO på normal nivå från mitten av maj och inga tecken på vare sig El Niño eller La Niña därefter. I tidigare prognos fanns en antydan till övergång direkt till La Niña, med farhågor om torka och högre priser på spannmål och oljeväxter.

Vete

När Matif stängde i fredags hade börsen fallit för den åttonde dagen i rad. Det är den längsta perioden med fallande priser i rad på fem år. Decemberterminen på Matif (alltså kommande skörd) nådde kontraktslägsta i fredags på 173,50 euro per ton, men den stängde på 174. Decemberkontraktet i Chicago stängde på 498,25 cent/bu. Det är trots allt högre än kontraktslägsta på 493,25 som noterades den 7 januari.

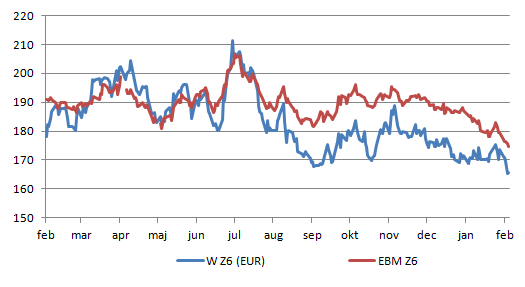

EURSEK förändrades dock mycket i veckan, från 1,083 till 1,115 dollar per euro. Det innebär att – i eurotermer – har priset i Chicago gått ner och det ganska kraftigt. Vi ser kursutvecklingen för de två decemberkontrakten, Matifs och CBOT:s, omräknade till euro per ton i diagrammet nedan.

Figur 5. Europeiskt kvarnvete med leverans i december, EBMZ6, fortsatte att falla i veckan. Dito amerikanskt på CBOT föll kraftigt och bröt därmed den tekniska stödnivå på motsvarande 170 euro per ton som hittills hållit.

Prisfallet i USA öppnar vägen för fortsatt prisnedgång på vete i EU.

Egyptens inköpsorganisation GASC ställde in en anbudsrunda i början av veckan, den andra i rad, eftersom den inte fick några anbud alls, efter osäkerheten vi kunde läsa om förra veckan, om gränsvärdena på mjöldryga i vetet. I onsdags sade jordbruksministeriet i Egypten att man lämnar den senaste månadernas ambition att ha nolltolerans vad gäller mjöldryga och köra vidare på gränsvärdet 0,05%, som GASC hållit fast vid och som är en internationell standard. Efter detta gjorde GASC ett nytt försök i fredags. Fyra handlare lämnade då anbud till ett genomsnittligt pris på 190,65 dollar per ton C&F. Normalt sett får GASC ungefär 10-15 anbud.

Det lägsta anbudet kom från firman Soufflet med ett pris på 186,64 dollar FOB Rouen. Det är 12 dollar högre än FOB-priset i Rouen, vilket alltså visar vilken riskpremie handlare kräver för att våga lämna anbud till GASC i rådande läge, och vilka kostnader som den egyptiske jordbruksministern åsamkat sin befolkning. Premien är den högsta den här säsongen.

Egypten är världens största köpare med ungefär 9 mt per år. De köper in för att sälja subventionerat bröd till sin befolkning. Den uteblivna efterfrågan de senaste veckorna har varit ett stort bekymmer för vetemarknaden särskilt i EU.

Nedan ser vi den veckovisa utvecklingen av exporten från EU.

Figur 6. EU:s export av vete uppgick till 786 kt i veckan, något lägre än förra veckans 822 kt. Gapet mot förra året har emellertid sjunkit ytterligare till nästan 1,1 mt från förra veckans 1,2 mt.

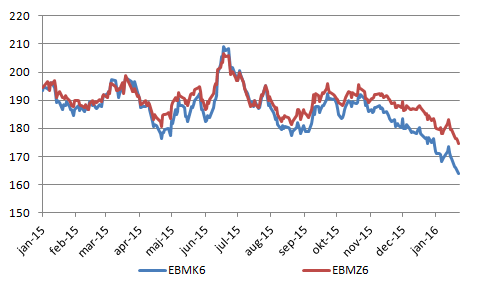

Den långsamma exporten och överhänget i marknaden i form av stora lager på gårdarna gör att priset på gammal skörd faller. Priset faller naturligtvis mer i förväntan på att detta vete ska komma ut till försäljning än priset på ny skörd gör. I diagrammet nedan ser vi prisutvecklingen på veteterminer i Paris. EBMK6-kontraktet har leverans i maj och EBMZ6 har leverans i december.

Figur 7. Kursen faller kraftigare för veteterminskontraktet som har leverans i maj, EBMK6, än det gör för det kontrakt som har leverans i december, EBMZ6, av ny skörd.

I torsdags rapporterade StatsCanada att lagren av vete sjönk med 19% vid slutet av förra året till 20,7 mt. Analytiker hade dock väntat sig 20,4 mt, så det fanns alltså lite mer i lager än väntat.

FAO / AMIS, som publicerade sin Market Monitor i torsdags. Jämfört med rapporten i december, justerades global produktion upp från 735 mt till 737 mt (USDA 735 mt för en månad sedan). AMIS anger orsaken till uppjusteringen som högre produktion än tidigare väntat i Ryssland och Kanada. En högre produktion leder till att AMIS också justerar upp utgående lager. Dessa väntas uppgå till 211 mt, vilket är hela 4 mt mer än AMIS trodde i december. Den här lagerökningen märks särskilt i Argentina, Kina, Ryssland och Ukraina enligt AMIS.

Majs

Decemberkontraktet på majs i Chicago steg slutligen från 392 cent förra veckan till 393,25 i fredags, med viss dramatik och hela uppgången på fredagen.

FAO / AMIS, som publicerade, som ovan nämnt, sin Market Monitor i torsdags. Jämfört med rapporten i december, justerades global produktion upp med 2,6 mt från 1001 mt till 1004 mt. (USDA 968 mt). AMIS justerar upp produktionsestimatet Kina och Kanada mer än de sänker för EU, Ukraina och USA.

AMIS justerar däremot ner utgående lager från 225 mt till 219 mt. Detta trots att man i EU väntas konsumera mer vete som foder på bekostnad av majs. Sänkningen av utgående lager är vid närmare läsning helt hänförlig inte bara till lägre utgående lager i Brasilien utan också till en extraordinär revision av ingående lager för EU. Utgående lager förra året sänktes med 9 mt från 226 mt till 217 mt. Lägre utgående lager i den här rapporten är alltså inte entydigt ett tecken på stigande efterfrågan eller ”tightare” balanser (utbud/efterfrågan) just nu och till dagens pris på majs.

Det är inte en positiv rapport för priset. Snarare negativ, eftersom produktionen väntas öka mer än man trott tidigare och konsumtionen av majs i EU väntas substitueras vete som foder. Det låga priset på majs (jämfört med förra året) har inte sänkt lagren genom ökad konsumtion och lägre produktion. Tvärtom! Det säger oss att priset har potential att falla ytterligare för att detta ska ske. Lagerökningen i AMIS rapport är alltså en synvilla.

Oljeväxter – Raps och Sojabönor

Rapsfröterminen för november på MATIF vände ner igen i veckan. Det var tydligen bara en kortvarig rekyl upp från januaris bottennotering, som vi ser i kursdiagrammet här.

Figur 8. Novemberkontraktet på rapsfrö i Paris sjönk till 352,75 euro per ton vid fredagens stängning.

I torsdags rapporterade StatsCanada att lagren av canola föll med 3,9% vid slutet av förra året till 12,1 mt. Analytiker hade väntat sig 11,8 mt, så det fanns alltså lite mer i lager än förväntat.

FAO / AMIS, som publicerade, som ovan nämnt, sin Market Monitor i torsdags. AMIS sänker produktionen med 2 mt till 320 mt på global basis. Här skiljer sig alltså produktionsförändringen sig från den för majs och vete. Det är fortfarande en ökning från förra årets 46 mt.

AMIS har lägre förväntningar på produktionen i Brasilien och i USA på grund av att vädret har förändrats till det sämre sedan den senaste rapporten.

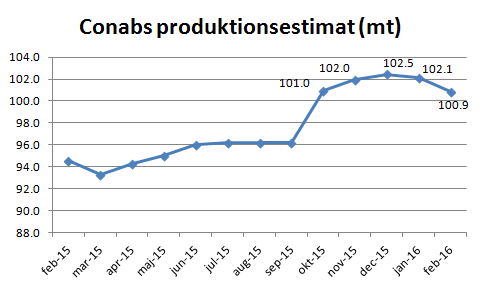

Det här återspeglas också i CONAB:s rapport, som kom i torsdags, där estimatet sänktes från 102,1 mt till 100,9 mt. Det är torkan i bland annat Mato Grosso som sätter sina spår.

Figur 9. CONAB justerade ner sitt produktions-estimat för andra gången sedan mars förra året, i den rapport som kom i torsdags.

Trots nedjusteringen till 100,9 mt är detta väsentligt mer än förra årets 96,2 mt, som då var ”all-time-high”. I motsats till CONAB, höjde den privata firman AGR Brasil sitt estimat – samma dag – till 102,7 mt. De motiverar detta med de tidigare skörderesultat som kommit och som de tycker ger stöd för en uppjustering. De höjde från 101,1 mt i januari.

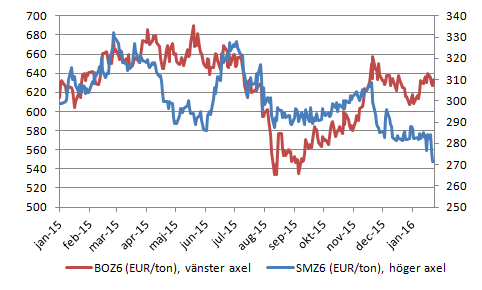

Sojaoljan håller sig rätt stabilt på motsvarande 310 euro per ton, som vi ser i diagrammet nedan. Däremot har sojamjölet med leverans i december fallit kraftigt den senaste veckan, som vi ser i diagrammet nedan.

Figur 10. Diagrammet visar prisutvecklingen på sojaolja (BOZ6) med leverans i december och dito sojamjöl. Båda prisserierna har räknats om till euro per ton. Vi ser att ”oilshare” fortsätter att öka och det sker genom att proteinet blir billigare.

Från Argentina rapporteras att de crushers som finns där plötsligt fått bråda dagar. Uppskattningsvis finns sojabönor till ett värde av tio miljarder dollar i lager hos lantbrukarna, som med nye presidenten Macris politik troligtvis omvandlas till dollar genom export. Kanske är detta en delförklaring till prisfallet på sojamjöl. Industrin (Bunge, Cargill och Dreyfus Commodities) spenderade 3 miljarder dollar för att göra Argentina till en riktig aktör på marknaden, men fabrikerna förblev oanvända under Kirschners presidentperiod. Förra året bearbetades 38,6 mt sojabönor, men det var långt under kapaciteten på 62 mt.

BAGE skrev i sin veckorapport att det torra vädret inte är torrt nog för att påverka produktionen negativt. De håller fast vid ett produktions-estimat på 58 mt.

Decemberkontrakten på rapsolja i Paris, sojaolja i Chicago och palmolja i Kuala Lumpur har alla hämtat sig sedan bottennoteringen slutet av augusti. Rapsoljan, som drog ifrån sojaoljan i våras, är den som utvecklats svagast den senaste månaden. Vi ser kursutvecklingen i diagrammet nedan, där alla priser är omräknade till euro per ton.

Figur 11. Diagrammet visar prisutvecklingen sedan början av förra året för decemberterminerna på rapsolja, sojaolja och palmolja. Alla prisserier är omräknade till euro per ton.

Potatis

EEX prisindex för industripotatis steg från 11,9 euro till 12,4 euro per deciton i veckans uppdatering. Det är fjärde veckan med högre spotprisindexnotering . Det är liksom förra veckan Frankrike och Belgien som leder uppgången, nu följt av Tyskland, medan Nederländerna visar oförändrat pris (det högsta av de i indexet ingående länderna).

Terminen med avräkning mot spotindexet i april i år handlades i fredags till 17 euro per deciton. Marknaden förväntar sig alltså att priset på potatis stiger från 12,4 euro idag till 17 euro på lite drygt två månader. Det är en prisuppgång på 37% på lite drygt två månader. Eller omräknat till ”effektiv årsränta”, 350% avkastning.

Terminerna på förra årets skörd, som är det som indexet följer, var oförändrade jämfört med förra veckan. Däremot fortsatte priset på ny skörd att stiga, med +1% till 15,1 euro per 100 kg. I diagrammet nedan ser vi hur priset på terminen med leverans i april 2017 har utvecklat sig.

Figur 12. Kursutvecklingen på april 2017-terminen på potatisbörsen i Leipzig har intagit en positiv pristrend, samtidigt som den dagliga handeln i kontraktet börjar ta fart.

Mjölk

EEX spotprisindex för smör noterades lägre för sjunde veckan i rad på 2693 euro per ton (förra veckan 2753). Det är en prisnedgång på 2,2%. SMP klarade sig, liksom förra veckan bättre, med en nedgång tillbaka till 1648, som priset låg på för två veckor sedan, från 1652. Nedgången i procent räknat blir bara 0,24%.

Detta ska jämföras med kronförändringen mellan de två publiceringsdatumen. Euron steg med 0,67%. Det betyder att priset på SMP räknat i svenska kronor faktiskt gick upp!

Spotpriset på syntetisk mjölk gick sjönk dock med 1 öre från 2,66 till 2,65 kr per kg.

Figur 13. Priset på WMP på GDT i tisdags föll tämligen kraftigt, som vi ser i diagrammet. Spotpriset på syntetisk mjölk (smör + skummjölkspulver) enligt EEX spotprisindex sjönk dock, som ovan nämnt bara med en fraktion.

Prisfallet på GDT i tisdags var kraftigt, men än så länge ser den faktiskt ut som ett uttryck för volatilitet och osäkerhet vad gäller GDT. Titta i diagrammet på maj-09 (och sommaren år 2009). Den gången föll GDT till ännu lägre nivå än nu. Samtidigt rörde sig både EEX och Arlas pris ”sidledes” innan de båda inledde en period av prisuppgång.

Figur 14. Terminspriserna på syntetisk mjölk (smör + skummjölkspulver) indikerar lägre pris för mars till maj räknat i kronor. För juni väntas dock inte lägre pris jämfört med förra veckan. September handlades också markant lägre än förra veckan.

Terminspriserna föll överlag och det var terminerna på smör som stod för hela nedgången. SMP-terminerna höll sig om inte oförändrade, så med endast mindre nedjusteringar. Euron steg fredag till fredag med 2%, så var det endast SMP vi tittade på, så hade priset gått upp. Nu var smöret ett stort sänke och drog med sig prisbilden nedåt.

Beror den här nedgången i priset på mjölkfett på en nedgång i priset rent allmänt på fett? Vi ska titta närmare på det i diagrammet nedan.

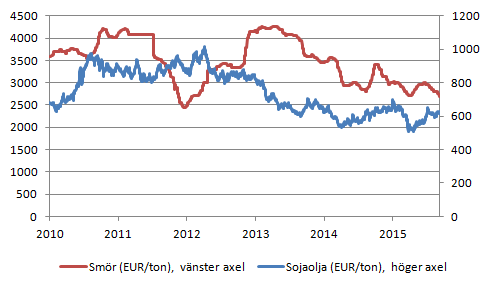

Figur 15. Priset på sojaolja toppade 2011/12 och har sedan dess varit i fallande pristrend. Priset på smör hade en topp i september 2013 och har sedan dess backat också. Den allra senaste tiden har priset på smör fallit, medan priset på sojaolja (och annan vegetabilisk olja) faktiskt gått upp. I ett historiskt perspektiv är dock priset på smör högt i förhållande till priset på vegetabilisk olja.

Figur 16. Terminspriset på smör med avräkning i augusti börjar nu handlas allt mer, som vi ser (det är inte bara prickar i diagrammet). I februari har priset fallit från 2750 euro till 2592 euro per ton.

Figur 17. Terminspriset på SMP med avräkning i augusti har hållit sig den senaste veckan på 1673 euro per ton, och faktiskt till och med gått upp marginellt.

ANZ-bank sänkte sin prognos för det nyzeeländska mjölkpriset till NZD 4,25 / kg ts. De tror nu inte att kassaflödet blir positivt för nyzeelänska mjölkproducenter förrän 2017/18. I januari prognosticerade Fonterra mjölkpriset 2015/16 till 4,15 NZD.